Tras ser aprobados los RD Ley 13/2022, de 26 de julio, RD Ley 14/2022, de 1 de agosto y RD 505/2022, de 27 de junio, se ha establecido un nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos, y se mejora la protección por cese de actividad.

Las principales características del cambio normativo son las siguientes:

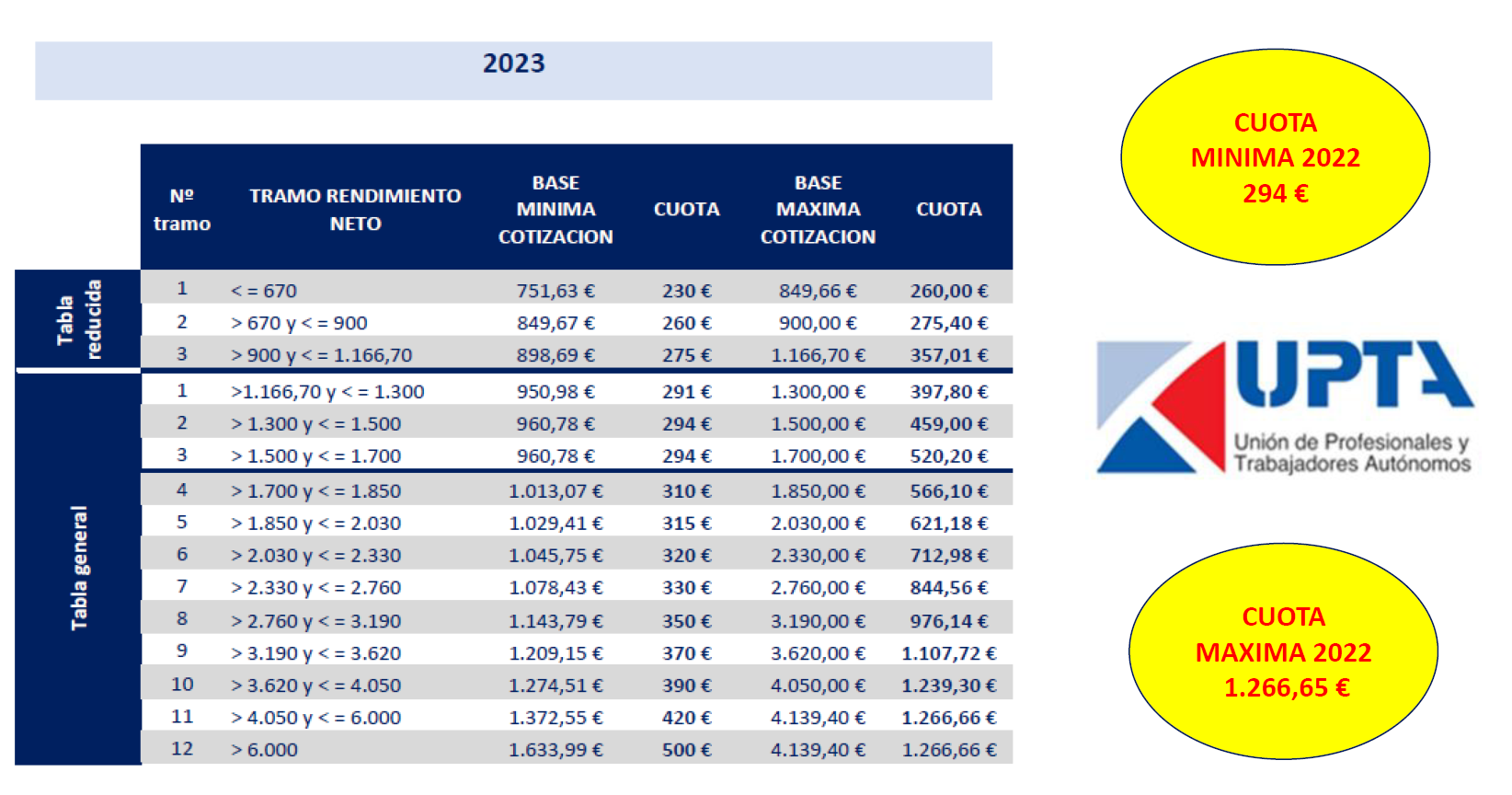

1. A partir del 01/01/2023 la base de cotización (BC) se puede elegir por el autónomo, en función de su previsión de rendimientos netos anuales.

2. Hay 15 tramos de los que elegir.

3. Se hará una regularización de los tramos elegidos por la Seguridad Social, en el año siguiente al cotizado, después de presentar la renta del ejercicio.

4. La regularización se hará según los datos intercambiados entre la AEAT y TGSS.

5. Se podrán modificar las BC 6 veces al año, para ajustarlas a la realidad.

A continuación, os describimos un ejemplo de como se aplicaría la elección de BC a partir de enero de 2023.

Ejemplo: Juan es un autónomo que en 2022 ha ingresado 30.000€ brutos de su actividad, y tiene unos gastos (no se incluyen las cuotas propias de la seguridad social) de 18.500€. Su rendimiento neto es de 11.500€ anuales, y 958,33€ mensuales. Y prevé que en el próximo año seguirá igual.

→ Como sus ingresos netos mensuales esperados son de 958,33€, irá a la tabla reducida, y elegirá el tramo 3 (>900€ y <=1.166,70€ de rendimiento neto), en este tramo puede elegir entre pagar el mínimo (275€) y el máximo (357,01€).

Si tienes dudas sobre cómo os afectará el cambio a tus cotizaciones en 2023, puedes contactar con nosotros a través de nuestro formulario.

Tu mensaje se ha enviado