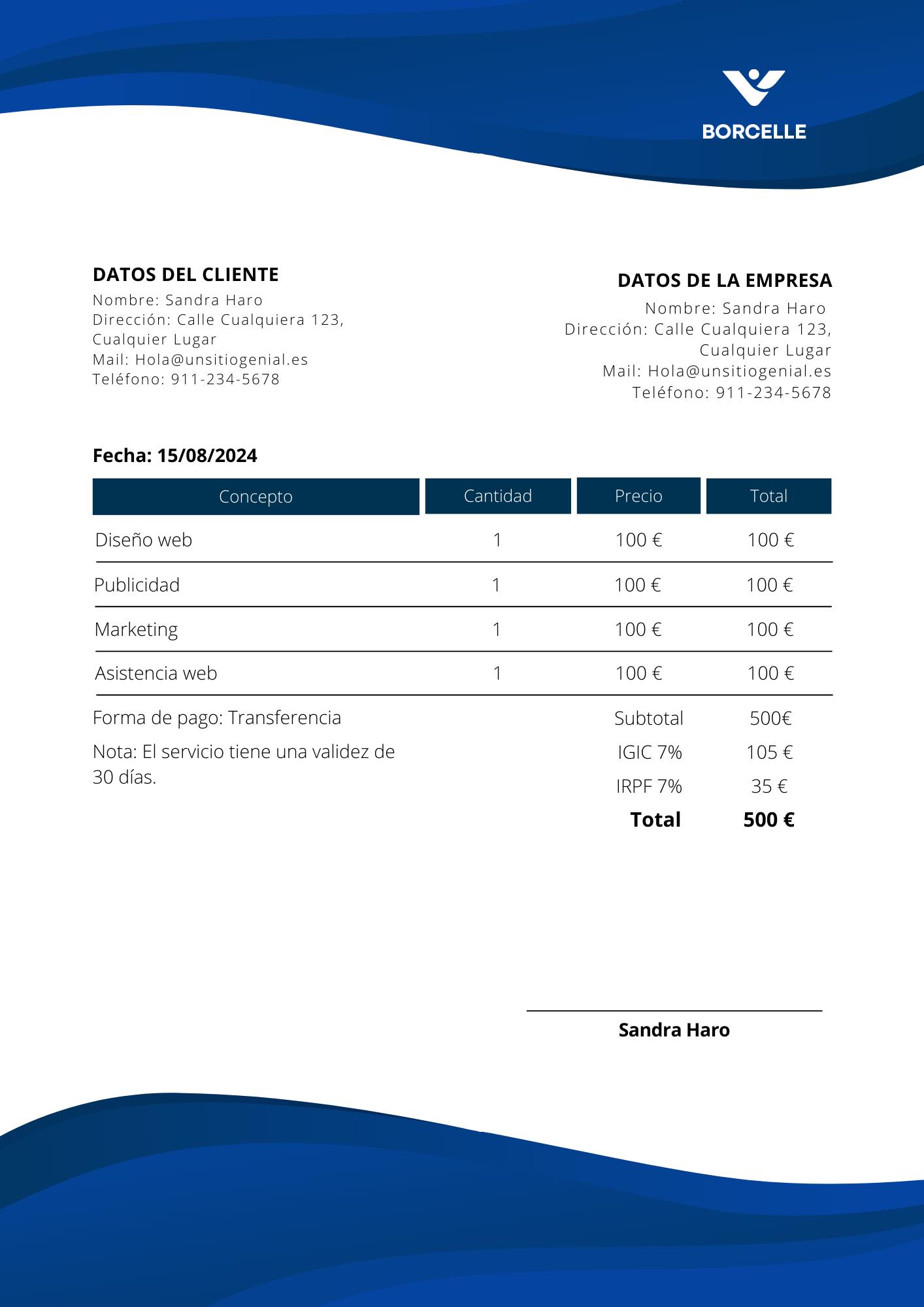

Según la Agencia Tributaria española, una factura debe contener, al menos, la siguiente información:

Datos del emisor:

- NIF y nombre o razón social del empresario o profesional.

- Domicilio fiscal.

Datos del destinatario:

- NIF y nombre o razón social del destinatario.

- Domicilio del destinatario, si es distinto del fiscal.

Datos de la operación:

- Número de factura y, en su caso, serie.

- Fecha de expedición de la factura.

- Fecha en que se ha realizado la operación, si es distinta a la de expedición de la factura.

- Descripción detallada de los bienes entregados o servicios prestados.

- Precio unitario sin IVA de cada uno de los bienes o servicios.

- Tipo de IVA aplicable y cuota tributaria.

- Importe total de la factura, expresando la base imponible, el IVA y el importe total a pagar.

Otros datos:

- Forma de pago y plazo.

- En su caso, indicación de si la operación está exenta de IVA, sujeta a tipo reducido o no sujeta al mismo.

- Cualquier otra información que, de acuerdo con la normativa reguladora de cada tributo, deba figurar en la factura.

Además de estos requisitos generales, existen requisitos específicos para algunos tipos de operaciones, como por ejemplo:

- Facturas simplificadas: se pueden emitir para operaciones de importe inferior a 400 euros.

- Facturas electrónicas: deben cumplir con ciertos requisitos adicionales de seguridad y formato.

- Facturas de exportaciones e importaciones: deben incluir información adicional sobre el país de origen o destino de los bienes, así como los aranceles y otros impuestos aplicables.

Es importante recordar que las facturas deben conservarse durante un período de 5 años a partir de la fecha de su expedición.

En caso de cualquier duda pueden contactarnos a través del siguiente formulario: